ISO 15686-5 adalah Standar Internasional mengenai perhitungan biaya siklus hidup untuk perencanaan masa pakai layanan bangunan dan aset yang dibangun.

Standar versi terbaru yang masih berlaku adalah terbitan tahun 2017 dengan judul berikut :

- ISO 15686-5:2017 Buildings and constructed assets — Service life planning — Part 5: Life-cycle costing

Standar ISO 15686-5:2017

Sebagaimana tercantum dalam “Klausa Scope : Lingkup”, bahwa :

ISO 15686-5:2017 memberikan persyaratan dan pedoman untuk melakukan analisis biaya siklus hidup atau life-cycle cost (LCC) bangunan dan aset yang dibangun serta bagiannya, baik yang baru maupun yang sudah ada.

Catatan :

- 1 : Life-cycle costing memperhitungkan biaya atau arus kas, yaitu biaya yang relevan (dan pendapatan dan eksternalitas jika termasuk dalam ruang lingkup yang disepakati) yang timbul dari akuisisi melalui operasi hingga pelepasan.

- 2 : Perhitungan biaya siklus hidup biasanya mencakup perbandingan antara alternatif atau perkiraan biaya masa depan pada tingkat portofolio, proyek atau komponen.

- Perhitungan biaya siklus hidup dilakukan selama periode analisis yang disepakati, dengan jelas mengidentifikasi apakah analisis tersebut hanya untuk sebagian atau untuk seluruh siklus hidup aset yang dibangun.

Penerbitan Standar ISO 15686-5:2017

Standar ini diterbitkan dan dipublikasikan pada Juli 2017, berupa dokumen edisi 2 dengan jumlah halaman sebanyak 43 lembar.

Disusun oleh :

- Technical Committee ISO/TC 59/SC 14 Design life, atau : Komite Teknis ISO/TC 59/SC 14 Masa pakai desain.

ICS :

- 91.040.01 Buildings in general, atau : 91.040.01 Bangunan secara umum

Standar ini berkontribusi pada Tujuan Pembangunan Berkelanjutan atau Sustainable Development Goal berikut:

- Industri, inovasi dan infrastruktur

- Kota dan masyarakat berkelanjutan

- Konsumsi dan produksi yang bertanggung jawab

Dengan terbitnya standar ini, maka standar sebelumnya dinyatakan tidak berlaku dan ditarik yakni ISO 15686-5:2008.

Sebagaimana standar ISO lainnya, ISO 15686-5:2017 ini juga ditinjau setiap 5 tahun dan peninjauan sudah mencapai tahap 90.20 (dalam peninjauan).

Isi Standar ISO 15686-5:2017

Berikut adalah kutipan isi Standar ISO 15686-5:2017 yang diambil dari Online Browsing Platform (OBP) dari situs resmi iso.org.

Yang ditambah dengan berbagai keterangan dan informasi untuk mempermudah pemahaman pembaca.

Hanya bagian standar yang informatif yang tersedia untuk umum, OBP hanya menampilkan hingga klausa 3 saja.

Oleh karena itu, untuk melihat konten lengkap dari standar ini, maka pembaca harus membeli standar dari ISO ini secara resmi.

Daftar Isi Standar ISO 15686-5:2017

- Foreword

- Introduction

- 1 Scope

- 2 Normative references

- 3 Terms and definitions

- 3.1 Costs

- 3.2 Analysis/measures

- 3.3 Elements of calculation

- 3.4 Other terms

- 4 Principles of life-cycle costing

- 4.1 Purpose and scope of life-cycle costing

- 4.2 Costs to include in LCC analysis

- 4.3 Typical analysis at different stages of the life cycle

- 4.4 Analysis based on client requirements and the intended use of the results

- 4.5 Data for analysis at different stages of the project life cycle

- 4.6 Cost variables

- 4.7 Calculating cost variables and the form of future costs analysis

- 4.8 Discounting costs to present values

- 4.9 Approval and validation

- 4.10 Reporting LCC analysis

- 5 Setting the scope for LCC analysis

- 5.1 Relevance and importance of setting parameters for the use of life-cycle costing

- 5.2 Service life, life cycle and design life

- 5.3 Period of analysis

- 5.4 Cost variables

- 6 WLC variables used in some investment appraisals

- 6.1 General

- 6.2 Externalities

- 6.3 Costs related to environmental impacts

- 6.4 Social costs and benefits

- 6.5 Contribution of the construction works to sustainability and sustainable development

- 6.6 Intangibles — Impact on business reputation, functional efficiency, etc.

- 6.7 Future income streams

- 6.8 Financing costs

- 7 Decision variables — Basis of calculating costs

- 7.1 Real costs

- 7.2 Nominal costs

- 7.3 Discounted costs

- 7.4 Present value

- 8 Uncertainty and risks

- 8.1 General

- 8.2 Identification of the causes of uncertainty and risks

- 8.3 Monte Carlo analysis and confidence modelling

- 8.4 Sensitivity analysis and modelling the effects of changing key assumptions

- 9 Reporting

- 9.1 LCC analysis — Presenting the results and supporting information

- 9.2 Reporting costs

- 9.3 Approvals and audit trail

Lampiran

- Annex A Worked examples — Analysis techniques used in life-cycle costing

- A.1 Present value calculation — Example showing rates between 1 year and 50 years

- A.2 Example of discounting deferred costs

- Annex B Measures of comparison in whole life costing/life-cycle costing

- B.1 Indicators and techniques in WLC/LCC analysis

- B.2 Payback period

- B.3 Net savings (NS)

- B.4 Savings-to-investment ratio (SIR)

- B.5 (Adjusted) internal rate of return (IRR or AIRR)

- B.6 Annual cost (AC) or annual equivalent value (AEV)

- Annex C Demonstrating sensitivity analysis

- Annex D Graphical representation of WLC/LCC analysis

- Annex E Example of levels of LCC analysis

- Bibliography

Kata pengantar

ISO (Organisasi Internasional untuk Standardisasi) adalah federasi badan standar nasional (badan anggota ISO) di seluruh dunia.

Pekerjaan mempersiapkan Standar Internasional biasanya dilakukan melalui komite teknis ISO.

Setiap badan anggota yang tertarik pada suatu topik yang untuknya komite teknis telah dibentuk berhak untuk diwakili dalam komite tersebut.

Organisasi internasional, pemerintah dan non-pemerintah, bekerja sama dengan ISO, juga ambil bagian dalam pekerjaan tersebut.

ISO bekerja sama erat dengan International Electrotechnical Commission (IEC) dalam semua masalah standardisasi elektroteknik.

Prosedur yang digunakan untuk mengembangkan dokumen ini dan yang dimaksudkan untuk pemeliharaan lebih lanjut dijelaskan dalam Arahan ISO/IEC, Bagian 1.

Secara khusus, kriteria persetujuan yang berbeda yang diperlukan untuk berbagai jenis dokumen ISO harus diperhatikan.

Dokumen ini disusun sesuai dengan aturan editorial Arahan ISO/IEC, Bagian 2 (lihat www.iso.org/directives).

Perhatian diberikan pada kemungkinan bahwa beberapa elemen dari dokumen ini dapat menjadi subyek hak paten.

ISO tidak bertanggung jawab untuk mengidentifikasi salah satu atau semua hak paten tersebut.

Rincian hak paten apa pun yang diidentifikasi selama pengembangan dokumen akan ada di Pendahuluan dan/atau pada daftar pernyataan paten ISO yang diterima (lihat www.iso.org/patents).

Setiap nama dagang yang digunakan dalam dokumen ini adalah informasi yang diberikan untuk kenyamanan pengguna dan bukan merupakan suatu dukungan.

Tersedia pula halaman www.iso.org/iso/foreword.html untuk :

- penjelasan tentang arti istilah dan ekspresi khusus ISO yang terkait dengan penilaian kesesuaian,

- informasi tentang kepatuhan ISO terhadap prinsip-prinsip WTO dalam Technical Barriers to Trade (TBT).

Penyusunan Standar

Dokumen ini disiapkan oleh :

- Technical Committee ISO/TC 59, Buildings and civil engineering works, Subcommittee SC 14, Design life,

- atau : Komite Teknis ISO/TC 59, Bangunan dan pekerjaan teknik sipil, Subkomite SC 14, Umur desain.

Edisi kedua ini membatalkan dan menggantikan edisi pertama (ISO 15686-5:2008), yang telah direvisi secara teknis.

Perubahan utama dibandingkan dengan edisi sebelumnya adalah sebagai berikut:

- — beberapa klausa telah direvisi secara teknis untuk memperjelas perbedaan antara isi normatif dan teks panduan;

- — Lampiran C dan D telah direvisi secara teknis agar lebih jelas;

- — daftar pustaka telah diperbarui.

Daftar semua bagian dalam seri ISO 15686 dapat ditemukan di situs web ISO.

Mengenal ISO, IEC, WTO dan TBT Agreement

ISO (International Organization for Standardization) adalah suatu organisasi atau lembaga nirlaba internasional,

Tujuan dari ISO adalah untuk membuat dan memperkenalkan standar dan standardisasi internasional untuk berbagai tujuan.

Sebagaimana ISO, IEC juga merupakan suatu organisasi standardisasi internasional yang menyusun dan menerbitkan standar-standar internasional.

Namun ruang lingkupnya adalah untuk seluruh bidang elektrik, elektronik dan teknologi yang terkait atau bidang teknologi elektro (electrotechnology).

TBT Agreement (Technical Barriers to Trade) adalah perjanjian internasional mengenai hambatan teknis perdagangan di bawah kerangka Organisasi WTO (World Trade Organization).

WTO (World Trade Organization) adalah sebuah organisasi resmi internasional yang mengatur standar sistem perdagangan bebas di dunia.

Lebih jelas mengenai ISO, IEC, WTO dan TBT Agreement dapat dibaca pada artikel lain dari standarku.com berikut :

- Mengenal organisasi ISO, standardisasi internasional

- Standar IEC

- TBT Agreement, Standar Teknis Perdagangan

- Standar World Trade Organization

Pengantar Standar

Sebagaimana tercantum dalam “Klausa 0 Introduction”, bahwa :

Objectives : Tujuan

Tujuan utama dari dokumen ini adalah untuk:

- — menetapkan terminologi yang jelas dan metodologi umum untuk perhitungan biaya siklus-hidup (LCC);

- — memungkinkan penggunaan LCC secara praktis sehingga dapat digunakan secara luas dalam industri konstruksi;

- — memungkinkan penerapan teknik dan metodologi LCC untuk berbagai metode pengadaan;

- — membantu meningkatkan proses pengambilan keputusan dan evaluasi pada tahap yang relevan dari proyek apa pun;

- — mengatasi kekhawatiran atas ketidakpastian dan risiko dan meningkatkan kepercayaan dalam prakiraan LCC;

- — membuat LCC dan asumsi yang mendasarinya lebih transparan dan kuat;

- — menetapkan prinsip-prinsip panduan, instruksi dan definisi untuk berbagai bentuk LCC dan pelaporan;

- — menyediakan kerangka kerja untuk prediksi LCC dan penilaian kinerja yang konsisten, yang memfasilitasi tingkat analisis komparatif dan pembandingan biaya yang lebih kuat;

- — memberikan dasar umum untuk menetapkan target LCC selama desain dan konstruksi, di mana kinerja biaya aktual dapat dilacak dan dinilai selama masa pakai aset;

- — memberikan panduan tentang kapan melakukan LCC, ke tingkat apa dan pos biaya apa yang sesuai untuk dipertimbangkan;

- — membantu membuka nilai sebenarnya dari melakukan LCC secara efektif dalam konstruksi dengan menggunakan perencanaan masa pakai;

- — memperjelas perbedaan antara biaya siklus hidup dan biaya seumur hidup (WLC);

- — menyediakan menu biaya umum untuk LCC/WLC yang kompatibel dengan dan dapat disesuaikan untuk kode biaya nasional atau internasional tertentu dan konvensi struktur data;

- — memberikan referensi silang untuk panduan tentang aktivitas terkait dalam bagian lain dari ISO 15686.

Biaya siklus hidup, perencanaan masa pakai, dan persyaratan kinerja lainnya

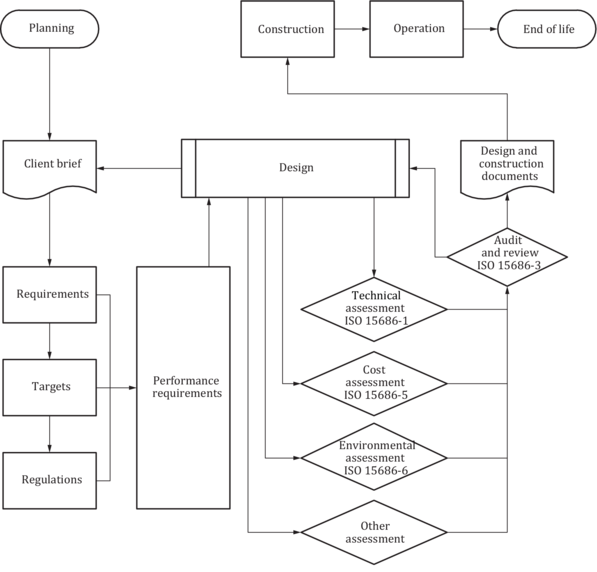

Biaya siklus hidup adalah teknik berharga yang digunakan untuk memprediksi dan menilai kinerja biaya aset yang dibangun.

Life-cycle costing adalah salah satu bentuk analisis untuk menentukan apakah suatu proyek memenuhi persyaratan kinerja klien.

Analisis dapat memerlukan penggunaan bagian lain dari ISO 15686 dan data ekonomi terkini dari klien dan industri konstruksi (lihat Gambar 1).

Dimungkinkan untuk menggunakan dokumen ini tanpa referensi ekstensif kepada orang lain, meskipun sejumlah istilah dan teknik yang dijelaskan dibahas secara lebih rinci di bagian lain.

Jika berlaku, ini dirujuk dalam teks. Bagian lain dari ISO 15686 yang paling relevan untuk biaya siklus hidup adalah ISO 15686-1 dan ISO 15686-3.

Gambar 1 — Persyaratan kinerja dalam konteks siklus hidup proyek

Daftar Pustaka mencakup beberapa standar dan pedoman nasional informatif yang memberikan detail lebih lanjut tentang aspek-aspek seperti tingkat analisis biaya, contoh analisis dan penerapan prinsip-prinsip untuk proyek-proyek praktis.

Siapa yang dapat menggunakan dokumen ini?

Ketentuan-ketentuan dalam dokumen ini dimaksudkan terutama untuk:

- — penyedia aset yang dibangun, dengan kepentingan kepemilikan jangka panjang; ini mungkin publik atau swasta, atau penyewa dengan jangka waktu yang cukup lama dari kepentingan di properti dan/atau tanggung jawab untuk pemeliharaan dan/atau biaya operasional;

- — desainer;

- — konstruktor dan pemasok spesialis bahan dan komponen mereka;

- — operator fasilitas (untuk membantu mereka memasukkan lebih efektif ke dalam proses desain);

- — konsultan biaya dan spesialis lainnya.

Ketentuan dalam dokumen ini sangat relevan dengan klien publik, di mana kurangnya pendapatan yang diproyeksikan dari beberapa aset yang dibangun dapat membuat penilaian investasi tradisional menjadi lebih menantang.

Mereka juga relevan dengan pekerjaan spesialis yang memberikan informasi tentang masa pakai dan kinerja lingkungan.

Periode kepentingan klien dan tanggung jawab/kewajiban kontraktual untuk memenuhi biaya cenderung menentukan persyaratan untuk penetapan biaya siklus hidup.

Perhitungan biaya siklus hidup relevan pada manajemen portofolio/estate, tingkat manajemen aset dan fasilitas yang dibangun, terutama untuk menginformasikan pengambilan keputusan dan untuk membandingkan alternatif.

Biaya siklus hidup memungkinkan perbandingan yang konsisten dilakukan antara alternatif dengan arus kas yang berbeda dan kerangka waktu yang berbeda.

Analisis memperhitungkan faktor-faktor yang relevan dari seluruh masa layanan, sehubungan dengan ringkasan yang ditentukan klien dan persyaratan kinerja masa layanan khusus proyek.

ISO 15686-5:2017 Klausa 1-3

1 Scope : Lingkup

Bagian ini sudah tercantum di bagian awal artikel ini, pada paragraf “Standar ISO 15686-5:2017”.

2 Normative references : Referensi normatif

Dokumen-dokumen berikut dirujuk dalam teks sedemikian rupa sehingga sebagian atau seluruh isinya merupakan persyaratan dokumen ini.

Untuk referensi bertanggal, hanya edisi yang dikutip yang berlaku.

Untuk referensi yang tidak bertanggal, berlaku edisi terbaru dari dokumen yang diacu (termasuk amandemennya).

- ISO 6707-1, Building and civil engineering works — Vocabulary — Part 1: General terms

- ISO/TR 15686-11, Building and constructed assets — Service life planning — Part 11: Terminology

- ISO Guide 73, Risk management — Vocabulary

3 Terms and definitions : Istilah dan definisi

Untuk keperluan dokumen ini, istilah dan definisi yang diberikan dalam ISO Guide 73, ISO 6707-1, ISO/TR 15686-11 dan berikut ini berlaku.

ISO dan IEC memelihara database terminologi untuk digunakan dalam standardisasi di alamat berikut:

- — Platform penjelajahan ISO Online: tersedia di http://www.iso.org/obp

- — IEC Electropedia: tersedia di http://www.electropedia.org/

3.1 Costs : Biaya

Klausa 3.1.1 – 3.1.6

3.1.1 acquisition cost : Biaya Akuisisi

semua biaya yang termasuk dalam memperoleh aset melalui pembelian/sewa atau rute pengadaan konstruksi, tidak termasuk biaya selama pendudukan dan penggunaan atau fase akhir masa pakai dari siklus hidup (3.3.4) dari aset yang dibangun (3.4.1)

3.1.2 capital cost : biaya modal

biaya konstruksi awal dan biaya adaptasi awal yang diperlakukan sebagai belanja modal

- Catatan 1 : Biaya modal mungkin sama dengan biaya akuisisi (3.1.1) jika biaya adaptasi awal tidak disertakan.

3.1.3 discounted cost : biaya diskon

biaya yang dihasilkan ketika biaya riil (3.1.12) didiskontokan dengan tingkat diskonto riil (3.3.7) atau ketika biaya nominal (3.1.10) didiskontokan dengan tingkat diskonto nominal (3.3.5)

3.1.4 disposal cost : biaya pembuangan

biaya yang terkait dengan pelepasan (3.4.2) aset (3.4.1) pada akhir siklus hidupnya (3.3.4), termasuk memperhitungkan kewajiban pengalihan aset

- Catatan 1 : Kewajiban pengalihan aset dapat mencakup membawa aset ke kondisi yang telah ditentukan sebelumnya.

- Catatan 2 : Pendapatan dari penjualan aset merupakan bagian dari biaya seumur hidup (3.1.15), di mana nilai sisa (3.3.8) bangunan, komponen, bahan dan peralatan dapat dimasukkan.

3.1.5 end-of-life cost : biaya akhir masa pakai

biaya atau biaya bersih untuk pelepasan suatu aset (3.4.1) pada akhir umur layanan atau periode bunganya

Catatan 1 : Biaya akhir masa pakai dapat mencakup biaya yang diakibatkan oleh dekomisioning, dekonstruksi dan pembongkaran bangunan, dekontaminasi/remediasi lokasi, daur ulang, pemulihan, dan pembuangan komponen dan bahan; dan biaya transportasi dan regulasi.

3.1.6 external costs : biaya eksternal

biaya yang terkait dengan aset yang belum tentu tercermin dalam biaya transaksi antara penyedia dan konsumen dan, secara kolektif, disebut sebagai eksternalitas

- Catatan 1 untuk masuk: Biaya ini mungkin termasuk staf bisnis, produktivitas dan biaya pengguna; ini dapat diperhitungkan dalam analisis biaya siklus hidup tetapi harus diidentifikasi secara eksplisit.

Klausa 3.1.7 – 3.1.12

3.1.7 life-cycle cost (LCC) : biaya siklus hidup

biaya aset (3.4.1) atau bagian-bagiannya sepanjang siklus hidupnya (3.3.4), sambil memenuhi persyaratan kinerja

3.1.8 life-cycle costing : biaya siklus hidup

metodologi untuk evaluasi ekonomi sistematis dari biaya siklus hidup (3.1.7) selama periode analisis, sebagaimana didefinisikan dalam ruang lingkup yang disepakati

- Catatan 1 : Perhitungan biaya siklus hidup dapat membahas periode analisis yang mencakup seluruh siklus hidup atau (a) tahapan atau periode yang dipilih darinya.

3.1.9 maintenance cost : biaya perawatan

total dari tenaga kerja, bahan dan biaya terkait lainnya yang dikeluarkan untuk mempertahankan bangunan atau bagian-bagiannya dalam keadaan di mana ia dapat melakukan fungsi yang diperlukan

- Catatan 1 : Pemeliharaan termasuk melakukan pemeliharaan korektif, responsif dan preventif pada aset yang dibangun, atau bagiannya, dan mencakup semua manajemen terkait, pembersihan, servis, pengecatan ulang, perbaikan dan penggantian suku cadang, jika diperlukan, untuk memungkinkan aset yang dibangun menjadi digunakan untuk tujuan yang dimaksudkan.

3.1.10 nominal cost : biaya nominal

harga yang diharapkan yang akan dibayar ketika suatu biaya harus dibayar, termasuk perkiraan perubahan harga karena, misalnya, perkiraan perubahan efisiensi, inflasi atau deflasi dan teknologi

3.1.11 operation cost : biaya operasi

biaya yang dikeluarkan dalam menjalankan dan mengelola fasilitas atau lingkungan binaan, termasuk layanan pendukung administrasi

- Catatan 1 untuk masuk: Biaya operasi dapat mencakup sewa, tarif, asuransi, energi dan biaya inspeksi lingkungan/peraturan lainnya, pajak dan biaya lokal.

3.1.12 real cost : biaya nyata

biaya yang dinyatakan sebagai nilai pada tanggal dasar, termasuk perkiraan perubahan harga karena perubahan perkiraan dalam efisiensi dan teknologi, tetapi tidak termasuk inflasi atau deflasi harga umum

Klausa 3.1.13 – 3.1.15

3.1.13 sunk costs : biaya hangus

biaya barang dan jasa yang telah terjadi dan/atau komitmen yang tidak dapat ditarik kembali;

- Catatan 1 : Ini diabaikan dalam penilaian. Biaya peluang untuk memperoleh atau melanjutkan untuk mengikat modal, bagaimanapun, termasuk dalam analisis biaya seumur hidup (3.1.14) dan biaya peluang menggunakan aset (3.4.1) dapat ditangani sebagai biaya dalam biaya siklus hidup (3.1.7) analisis.

3.1.14 whole-life cost (WLC) : biaya seumur hidup

semua biaya dan manfaat awal dan masa depan yang signifikan dan relevan dari suatu aset (3.4.1), sepanjang siklus hidupnya (3.3.4), sambil memenuhi persyaratan kinerja

3.1.15 whole-life costing : biaya seumur hidup

metodologi untuk pertimbangan ekonomi sistematis dari semua biaya seumur hidup (3.1.14) dan manfaat selama periode analisis, sebagaimana didefinisikan dalam ruang lingkup yang disepakati

- Catatan 1 : Proyeksi biaya atau manfaat mungkin termasuk biaya eksternal (termasuk, misalnya, keuangan, biaya bisnis, pendapatan dari penjualan tanah, biaya pengguna).

- Catatan 2 : Whole-life costing dapat membahas periode analisis yang mencakup seluruh siklus hidup atau (a) tahap atau periode yang dipilih darinya.

- Catatan 3 : Definisi ini dikontraskan dengan penetapan biaya siklus hidup (3.1.8).

3.2 Analysis/measures : Analisis/ukuran

3.2.1 life-cycle assessment (LCA) : penilaian siklus hidup

metode pengukuran dan evaluasi dampak lingkungan yang terkait dengan produk, sistem atau aktivitas, dengan menggambarkan dan menilai energi dan bahan yang digunakan dan dilepaskan ke lingkungan selama siklus hidup (3.3.4)

3.2.2 net present value (NPV) : nilai bersih sekarang

jumlah arus kas masa depan yang didiskontokan

- Catatan 1 : Jika hanya biaya yang dimasukkan, ini dapat disebut biaya sekarang bersih (3.2.3).

- Catatan 2 : Ini adalah kriteria standar untuk memutuskan apakah suatu alternatif dapat dibenarkan berdasarkan prinsip-prinsip ekonomi, tetapi teknik lain juga digunakan seperti yang dijelaskan dalam Lampiran B.

3.2.3 net present cost (NPC) : biaya bersih sekarang

jumlah dari biaya masa depan yang didiskon

3.2.4 present-day value (PDV) : nilai saat ini

uang yang diperoleh di masa depan yang telah didiskontokan untuk memperhitungkan fakta bahwa mereka kurang berharga pada saat perhitungan

3.2.5 sensitivity analysis : analisis sensitivitas

pengujian hasil analisis dengan mengubah satu atau lebih parameter dari nilai awal

3.3 Elements of calculation : Elemen perhitungan

3.3.1 discount rate

faktor atau tingkat yang mencerminkan nilai waktu uang (3.4.7) yang digunakan untuk mengubah arus kas yang terjadi pada waktu yang berbeda ke waktu yang sama

- Catatan 1 : Ini dapat digunakan untuk mengonversi nilai masa depan ke nilai saat ini (3.2.4) dan sebaliknya.

3.3.2 escalation rate

faktor atau tingkat positif atau negatif yang mencerminkan perkiraan kenaikan/penurunan diferensial dalam tingkat harga umum untuk komoditas tertentu, atau kelompok komoditas, atau sumber daya

- Catatan 1 : Tingkat eskalasi diperoleh dengan melacak perubahan harga dari waktu ke waktu dari satu komoditas, kelompok atau komoditas atau sumber daya, yang mungkin atau mungkin bukan salah satu item dalam “keranjang” khas barang yang digunakan untuk mendapatkan faktor inflasi/deflasi umum.

3.3.3 inflation/deflation : inflasi/deflasi

kenaikan/penurunan berkelanjutan dalam tingkat harga umum

- Catatan 1 : Inflasi/deflasi dapat diukur bulanan, triwulanan atau tahunan terhadap indeks yang diketahui.

3.3.4 life cycle : lingkaran kehidupan

tahapan yang berurutan dan saling terkait dari objek yang sedang dipertimbangkan

- Catatan 1 : Siklus hidup terdiri dari semua tahap mulai dari konstruksi, operasi dan pemeliharaan hingga akhir masa pakai, termasuk dekomisioning, dekonstruksi, dan pembuangan.

- Catatan 2 : Diadaptasi dari definisi siklus hidup yang terkandung dalam ISO 14040.

3.3.5 nominal discount rate

faktor atau tingkat yang digunakan untuk menghubungkan nilai uang sekarang dan masa depan dalam istilah yang sebanding dengan mempertimbangkan tingkat inflasi/deflasi umum

3.3.6 period of analysis : periode analisis

periode waktu di mana biaya siklus hidup (3.1.7) atau biaya seumur hidup (3.1.14) dianalisis

- Catatan 1 : Periode analisis ditentukan oleh klien.

3.3.7 real discount rate

faktor atau tingkat yang digunakan untuk menghubungkan nilai uang sekarang dan masa depan dalam istilah yang sebanding, tidak memperhitungkan inflasi umum atau khusus dalam biaya aset tertentu (3.4.1) yang dipertimbangkan

3.3.8 residual value

nilai yang ditetapkan untuk suatu aset pada akhir periode analisis (3.3.6)

3.4 Other terms : Istilah lainnya

Klausa 3.4.1 – 3.4.7

3.4.1 asset : aset

seluruh bangunan atau struktur atau unit pekerjaan konstruksi, atau sistem atau komponen atau bagiannya;

3.4.2 disposal : pembuangan

<akhir masa pakai> transformasi keadaan bangunan atau fasilitas yang tidak lagi digunakan

- Catatan 1 : Transformasi dapat mencakup, baik secara individu atau dalam beberapa kombinasi, dekomisioning, dekonstruksi, daur ulang dan pembongkaran objek pertimbangan.

3.4.3 disposal : pembuangan

<perubahan status> pengalihan kepemilikan, atau tanggung jawab atas, objek pertimbangan

3.4.4 externality : eksternalitas

biaya atau manfaat yang dapat diukur yang terjadi ketika tindakan organisasi dan individu memiliki efek pada orang lain selain diri mereka sendiri

CONTOH:

Biaya non-konstruksi, pendapatan dan biaya sosial dan bisnis yang lebih luas.

- Catatan 1 : Eksternalitas positif jika efeknya adalah manfaat bagi orang lain dan negatif, atau biaya eksternal, jika efek eksternal adalah biaya pada orang lain. Mungkin ada biaya dan manfaat eksternal dari produksi dan konsumsi. Menambahkan eksternalitas ke biaya/manfaat pribadi memberikan total biaya atau manfaat sosial.

3.4.5 intangible : tidak berwujud

biaya dan manfaat terukur yang telah dialokasikan nilai moneter untuk tujuan perhitungan

3.4.6 risk : mempertaruhkan

probabilitas suatu peristiwa dikalikan dengan konsekuensinya

- Catatan 1 : Contoh peristiwa adalah kegagalan dan kerusakan.

- Catatan 2 : Contoh konsekuensinya adalah biaya, kematian, dan paparan terhadap bahaya pribadi atau lingkungan.

3.4.7 sustainability : keberlanjutan

keadaan sistem global, termasuk aspek lingkungan, sosial dan ekonomi, di mana kebutuhan saat ini dipenuhi tanpa mengurangi kemampuan generasi mendatang untuk memenuhi kebutuhan mereka sendiri

- Catatan 1 : Aspek lingkungan, sosial dan ekonomi berinteraksi, saling bergantung dan sering disebut sebagai tiga dimensi keberlanjutan.

- Catatan 2 : Keberlanjutan adalah tujuan pembangunan berkelanjutan (3.4.8).

Klausa 3.4.8 – 3.4.10

3.4.8 sustainable development : pembangunan berkelanjutan

pembangunan yang memenuhi kebutuhan lingkungan, sosial dan ekonomi saat ini tanpa mengurangi kemampuan generasi mendatang untuk memenuhi kebutuhan mereka sendiri

- Catatan 1 : Berasal dari Laporan Brundtland.

3.4.9 time value of money : nilai waktu dari uang

pengukuran perbedaan antara uang masa depan dan nilai hari ini (3.2.4) uang

3.4.10 uncertainty : ketakpastian

kurangnya nilai deterministik tertentu untuk input variabel yang digunakan dalam analisis biaya siklus hidup (3.1.7) aset

Daftar Pustaka atau Bibliography :

1-15

- [1] ISO 14001, Environmental management systems — Requirements with guidance for use

- [2] ISO 14040, Environmental management — Life cycle assessment — Principles and framework

- [3] ISO 14044, Environmental management — Life cycle assessment — Requirements and guidelines

- [4] ISO 14064-1, Greenhouse gases – Part 1: Specification with guidance at the organization level for quantification and reporting of greenhouse gas emissions and removals

- [5] ISO 15686-1, Buildings and constructed assets — Service life planning — Part 1: General principles and framework

- [6] ISO 15686-2, Buildings and constructed assets — Service life planning — Part 2: Service life prediction procedures

- [7] ISO 15686-3:2002, Buildings and constructed assets — Service life planning — Part 3: Performance audits and reviews

- [8] ISO 15686-7, Buildings and constructed assets — Service life planning — Part 7: Performance evaluation for feedback of service life data from practice

- [9] ISO 15686-8, Buildings and constructed assets — Service life planning — Part 8: Reference service life and service life estimation

- [10] ISO 21931-1, Sustainability in building construction — Framework for methods of assessment of the environmental performance of construction works — Part 1: Buildings

- [11] ISO 21930, Sustainability in building construction – Environmental declaration of building products.

- [12] ISO 31000, Risk management — Principles and guidelines

- [13] IEC 31010, Risk management — Risk assessment techniques

- [14] AS/NZS 45361, Life cycle costing — An application guide

- [15] ASTM E917-152, Standard Practice for Measuring Life-Cycle Costs of Buildings and Building Systems

16-26

- [16] ASTM E1185-07, Standard Guide for Selecting Economic Methods for Evaluating Investments in Buildings and Building Systems2)

- [17] BCIS ELEMENTAL STANDARD FORM OF LIFE CYCLE COST ANALYSIS. Building Cost Information Service. BCIS, London, Fourth Edition, 2013

- [18] Whole Life Costing — A Client’s Guide, Construction Clients Forum (CCF), London, 2000

- [19] Code of Measurement for Cost Planning, European Committee for Construction Economics (CEEC) June 2004

- [20] EUROPEAN COMMISSION. EU Task Group 4 Final Report — Life Cycle Costs in Construction, EC Enterprise Publications, 2003. See http://ec.europa.eu/growth/ [last accessed on 07 April 2016]

- [21] International Total Occupancy Cost Code 2001, International Property Database (now MSCI), 2004. See http://fmc.bg/userfiles/file/IPD_Cost_Code_v5.pdf [last accessed on 07 April 2016]

- [22] Life Cycle Cost of Buildings. Government Buildings Department, Ministry of Land, Infrastructure and Transport, 20053

- [23] NS 3454:20134, Life cycle costs for construction works — Principles and classification, 2013

- [24] Annual Cost Analysis, Statsbygg, 20004)

- [25] SIA 480-20165, Whole Life Costing for Buildings

- [26] OMB CIRCULAR A-946GUIDELINES AND DISCOUNT RATES FOR BENEFIT-COST ANALYSIS OF FEDERAL PROGRAMS – 2015.

Penutup ISO

Demikian artikel dari standarku.com mengenai Standar ISO 15686-5:2017.

Mohon saran dari pembaca untuk kelengkapan isi artikel ini, silahkan saran tersebut dapat disampaikan melalui kolom komentar.

Baca artikel lain :

- International Organization for Standardization

- Memahami apa itu Standar ISO

- Memahami Standard atau Standar

Sumber referensi :